”Sist in först ut” sa chefen. Han var nöjd med mitt arbete, men de två undantagen hade företaget redan använt någon annanstans. Jag var arbetslös och A-kassan betalade bara 80% av lönen som det senaste halvåret ändå inte räckte till mer än boende och mat. Nu har jag försökt sälja lägenheten men ingen ger mer än fyra miljoner för min fina tvåa på söder. Jag köpte den för fem och har lån på 4,25 miljoner. Jag får säga ”Hejdå” till förskottet på arvet från mamma och pappa och sen har jag ändå en kvarts miljon i skulder och ingenstans att bo. Vad ska jag göra?

Sara, 28

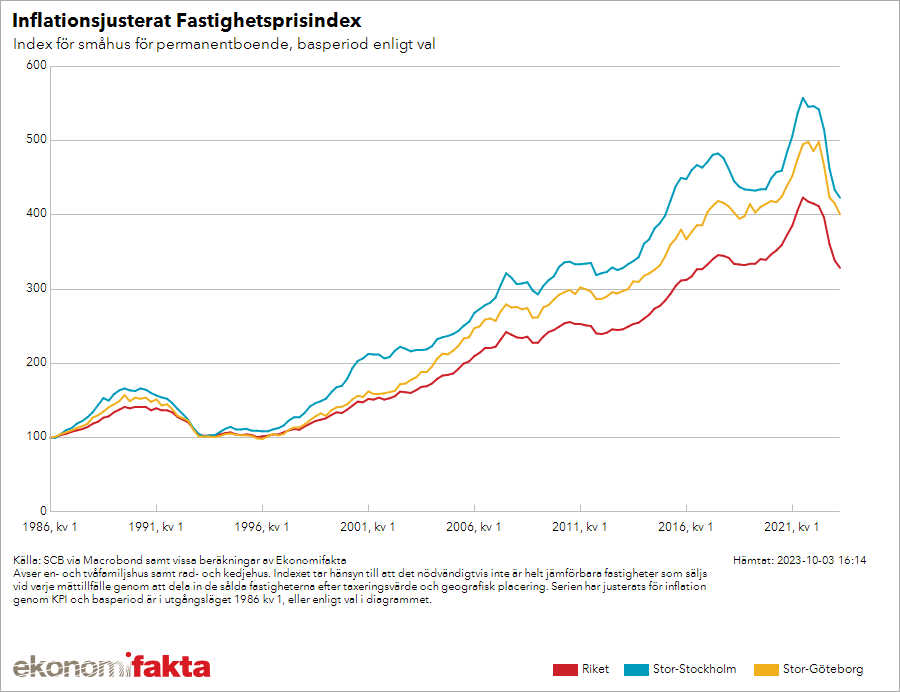

Sara fanns inte 1990, när priset på fastigheter föll, och hon var knappast medveten om vad som hände när fastighetsskatten blev till en platt skatt eller när räntorna började sjunka. Hon har bara sett priserna på lägenheter stiga, som om det vore en naturlag. Det är det inte.

Nu sitter många unga med höga räntekostnader i tungt belånade lägenheter. Några få är nervösa för vad som händer om de måste sälja med förlust. Det borde många fler vara.

OM det här vore USA så skulle Sara kunna lämna igen nycklarna till lägenheten och gå skuldfri från debaclet, men nu är det Sverige. Hon får bo kvar i lägenheten hon inte har råd med tills hon kan lösa sitt lån…eller gå i personlig konkurs (och leva på existensminimum i tio år). Lyckas hon få ett lån med fem procents ränta och betalar 10 000 kr i månaden så är hon skuldfri om åtta år. Åren från 28 till 36 blir en lång seg uppförsbacke. En hyresrätt i Stockholm kan hon få lagom till pensionen.

I början av 90-talet var jag en av de unga med lån som plötsligt översteg värdet på min bostad. När jag fick ett erbjudande om hyresrätt så lät Handelsbanken mig inte flytta från min bostadsrätt till hyresrätten som kostade ¼ av vad jag betalade för min bostadsrätt. Jag var bankens låneslav. Jag ägde lägenheten men banken ägde mig.

Jag ägde lägenheten men banken ägde mig.

Ett av Danmarks mest populära TV-program heter ”Hus på halsen” och handlar om folk i samma situation. De har skiljt sig eller fått jobb i en annan stad, men lyckas inte sälja sitt hus till ett pris som gör det möjligt att betala av lånet. Ett gäng hantverkare hjälper dem, och till slut säljer de huset och går vidare; oftast med en halv miljon i skulder. Med en avbetalningsplan på 10 000 kr i månaden och fem procents ränta tar det fem år att betala av.

Om svenskar (och danskar) fick göra som privatpersoner i USA och företag i Sverige så skulle marknaden fungera bättre. Problemet är ju att marknadspriset för boende har gått ner, men att det är för smärtsamt för säljarna att sälja med förlust. I stället bor de kvar och lider i tystnad, som jag gjorde på 1990-talet.

Det tysta lidandet är som en ballong av övervärderade hus och lägenheter. Om något plötsligt händer så spricker den ballongen. Jag tror det händer i den kommersiella fastighetssektorn.

Det reella marknadspriset på kontorsyta har gått ner, men där tecknar man femåriga kontrakt med rabatt de första tre åren, och möjlighet till omförhandling år tre. Man bokför det som ett femårigt kontrakt med full hyra när det i praktiken är ett treårigt med 30% rabatt. Fastigheten borde alltså värderas ner men det gör man inte, för då måste banken begära tillbaka de utlånade pengarna. Bankerna har lånat ut 1800 miljarder kronor till fastighetsbolag. Går vart fjärde fastighetsbolag omkull så förslår bankernas ihopsamlade vinster på dina bostadslån inte särskilt långt.

Den kommande bankkrisen startar nog där, precis som den gjorde 1990. Precis som i alla pyramidspel är det de stora förlorarna de som just kommit in: ungdomarna.

*”Sara” är en kombination av flera ungdomar.